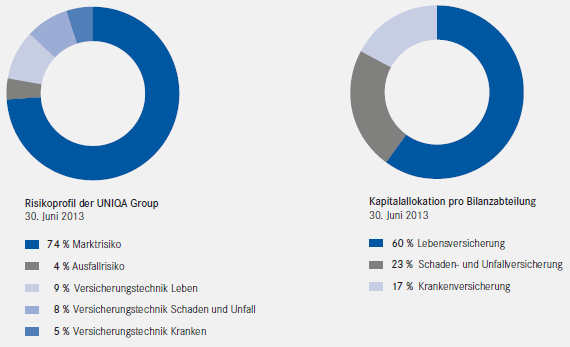

Für die Bestimmung des Risikoprofils werden in der UNIQA Group die Methoden des internen ECM-Modells verwendet. Die letzte Rechnung hat folgendes Risikoprofil für die UNIQA Group ergeben:

Das Risikoprofil der UNIQA Group wird sehr stark von den Lebensversicherungs- und Krankenversicherungsbeständen der österreichischen Lebens- und Krankenversicherungsgesellschaften UNIQA Österreich und Raiffeisen Versicherung beeinflusst. Durch diesen Umstand nimmt das Marktrisiko im Risikoprofil der UNIQA Group die zentrale Rolle ein. Die Zusammensetzung des Marktrisikos ist im Kapitel „Marktrisiko“ dargestellt.

Die Tochtergesellschaften in Zentraleuropa (CE: Ungarn, Tschechien, Slowakei und Polen) betreiben das Versicherungsgeschäft im Schaden- und Unfallbereich sowie im Lebens- und Krankenversicherungsbereich.

In den Regionen Südosteuropa (SEE) und Osteuropa (EE) überwiegt zurzeit noch das Versicherungsgeschäft im Schaden- und Unfallbereich und hier speziell im Kfz-Segment.

Dieser Umstand ist für die UNIQA Group insofern von Bedeutung, als damit ein hohes Diversifikationselement zu dem von den österreichischen Gesellschaften dominierten Lebens- und Krankenversicherungsgeschäft geschaffen wird.

Die risikospezifischen Besonderheiten der Regionen manifestieren sich auch in den durch den internen Bewertungsansatz ermittelten Risikoprofilen.

In der UNIQA Group werden nach jeder Rechnung für die Lebens-, Nichtlebens- und Kompositversicherer der UNIQA Group Referenzprofile erstellt und mit dem Risikoprofil der jeweiligen Gesellschaften verglichen.

Aus den Referenzprofilen folgt, dass für die Kompositversicherer das Verhältnis zwischen Markt- und versicherungstechnischem Risiko ausgeglichen ist. Zusätzlich kann bei den Kompositversicherern der höchste Diversifikationseffekt erzielt werden.

Marktrisiko

Das Marktrisiko ist, insbesondere in der Lebensversicherung, sehr stark vom Zinsänderungsrisiko geprägt. Dieses entsteht vor allem durch unterschiedliche Fristigkeiten zwischen Aktiv- und Passivseite. Durch Etablierung eines ALM-Prozesses sowie Implementierung einer ALM-basierten Asset Allocation wurden bereits erfolgreich die Weichen für eine substanzielle Reduktion des Zinsrisikos gestellt. Die 2013 gesetzten Maßnahmen haben das Zinsrisiko bereits deutlich reduziert bzw. die strategischen Entscheidungen für 2014 sehen eine weitere Verbesserung in diesem Bereich vor.

Ein weiteres wesentliches Risiko stellt das Spread-Risiko dar. Darunter versteht man das Risiko von Preisvolatilität aufgrund von Änderungen der Kreditrisikoaufschläge. Auf Basis des Eigenmittelerfordernisses gemäß Solvency II stellen insbesondere strukturierte Verbriefungen ein signifikantes Risiko dar; bei Anleihen tragen vor allem niedrig geratete Wertpapiere mit langer Duration zu einem erhöhten Spread-Risiko bei. Mit den implementierten ALM-Prozessen bzw. dem Liability-Driven-Investment-Ansatz geht neben der deutlichen Reduktion des Zinsrisikos auch eine partielle Erhöhung des Spread-Risikos einher. Dieses wird auf Basis der vorhandenen Marktrisikomanagementtools aktiv im Rahmen der Risikotragfähigkeit gesteuert und in die Entscheidungsfindung und Steuerung einbezogen.

Das Aktienrisiko der UNIQA Group wurde aufgrund des Abbaus in Assetklassen wie Hedgefonds und Private Equity stark reduziert und spielt mittlerweile ähnlich wie Währungs- und Konzentrationsrisiko eine eher untergeordnete Rolle.

Bezüglich der Methoden und Prozesse zur Steuerung dieser Risiken wurden in den vergangenen Jahren mehrere Maßnahmen umgesetzt. Darunter fallen die Einführung von quartalsweise stattfindenden ALM-Komiteesitzungen der höchsten Managementebene, die Neugestaltung und stetige Weiterentwicklung der Veranlagungslimits sowie die Verbesserung der vorhandenen Markt- und Kreditrisikomodelle und deren Automatisierung.

Beschreibung der Marktrisikokategorien

Zinsrisiko: Aufgrund der Veranlagungsstruktur und des hohen Anteils an zinstragenden Titeln ist das Zinsrisiko ein sehr wesentlicher Bestandteil der Finanzrisiken. Die folgende Tabelle zeigt die zinstragenden Wertpapiere und die durchschnittlichen Zinskupons nach den wichtigsten Kapitalanlagekategorien und deren durchschnittliche Kuponverzinsung zum Bilanzstichtag.

|

Durchschnittliche Zinskupons |

Euro |

USD |

Andere |

|||

|

Angaben in Prozent |

2013 |

2012 |

2013 |

2012 |

2013 |

2012 |

|

Festverzinsliche Wertpapiere |

|

|

|

|

|

|

|

High-Grade-Anleihen |

3,1 |

3,4 |

3,8 |

3,1 |

4,8 |

5,2 |

|

Bank-/Unternehmensanleihen |

3,4 |

3,7 |

5,4 |

5,2 |

4,5 |

4,1 |

|

Emerging-Markets-Anleihen |

|

3,7 |

|

5,6 |

|

6,3 |

|

High-Yield-Anleihen |

|

7,5 |

|

5,3 |

|

4,5 |

|

Sonstige Veranlagungen |

3,1 |

3,1 |

2,3 |

2,4 |

0,0 |

1,6 |

Langfristige Verträge und Verträge mit Garantieverzinsung und Gewinnbeteiligung in der Lebensversicherung

Die Versicherungsverträge mit Zinsgarantie und zusätzlicher Gewinnbeteiligung beinhalten das Risiko, dass über einen nachhaltigen Zeitraum nicht der garantierte Zinssatz erwirtschaftet wird. Ein über den garantierten Zinssatz hinaus erwirtschafteter Kapitalertrag wird zwischen dem Versicherungsnehmer und dem Versicherer geteilt, wobei der Versicherungsnehmer einen angemessenen Anteil am Überschuss erhält. Folgende Tabelle zeigt die Gegenüberstellung von Vermögenswerten und Schulden bei solchen Versicherungsverträgen.

|

Kapitalanlagen für langfristige Lebensversicherungsverträge mit Garantieverzinsung und Gewinnbeteiligung |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Renten |

11.692.539 |

10.492.471 |

|

Aktien |

209.640 |

393.948 |

|

Alternatives |

51.851 |

506.641 |

|

Beteiligungen |

389.504 |

397.019 |

|

Ausleihungen |

693.791 |

781.614 |

|

Immobilien |

1.262.475 |

1.292.474 |

|

Liquidität |

769.876 |

1.192.161 |

|

124.163 |

128.078 |

|

|

Summe |

15.193.839 |

15.184.406 |

|

Unterschiedsbetrag zwischen Buchwert und Marktwert |

|

|

|

Immobilien |

561.033 |

489.308 |

|

Ausleihungen |

19.869 |

15.277 |

|

Rückstellungen und Verbindlichkeiten aus langfristigen Lebensversicherungsverträgen mit Garantieverzinsung und Gewinnbeteiligung |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Deckungsrückstellung |

13.656.600 |

13.493.296 |

|

Rückstellung für erfolgsunabhängige Prämienrückerstattung |

2.723 |

2.388 |

|

Rückstellung für erfolgsabhängige Prämienrückerstattung bzw. Gewinnbeteiligung |

289.855 |

511.310 |

|

Sonstige versicherungstechnische Rückstellungen |

26.347 |

25.563 |

|

Rückstellung für noch nicht abgewickelte Versicherungsverträge |

132.429 |

129.117 |

|

Depotverbindlichkeiten |

405.528 |

426.886 |

|

Summe |

14.513.483 |

14.588.559 |

Die folgende Tabelle zeigt die Struktur der Restlaufzeiten von zinstragenden Wertpapieren und Ausleihungen.

|

Restlaufzeit |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Bis zu 1 Jahr |

1.534.645 |

861.944 |

|

Mehr als 1 Jahr bis zu 3 Jahren |

1.456.554 |

1.503.088 |

|

Mehr als 3 Jahre bis zu 5 Jahren |

1.791.829 |

2.225.739 |

|

Mehr als 5 Jahre bis zu 7 Jahren |

1.125.538 |

1.381.584 |

|

Mehr als 7 Jahre bis zu 10 Jahren |

2.048.289 |

3.112.406 |

|

Mehr als 10 Jahre bis zu 15 Jahren |

1.383.222 |

864.415 |

|

Mehr als 15 Jahre |

3.046.253 |

1.324.909 |

|

Summe |

12.386.330 |

11.274.086 |

Langfristige fonds- und indexgebundene Lebensversicherungsverträge

Im Bereich der fonds- und der indexgebundenen Lebensversicherung werden der Zinsertrag und sämtliche Wertschwankungen der gewidmeten Kapitalanlagen in den versicherungstechnischen Rückstellungen abgebildet. Somit besteht kein Finanzrisiko aus der Sicht des Versicherers. Folgende Tabelle zeigt die Kapitalanlagestruktur der Finanzanlagen, die zur Bedeckung der versicherungstechnischen Rückstellungen aus fonds- und indexgebundenen Lebensversicherungen dienen.

|

Kapitalanlagen der fonds- und der indexgebundenen Lebensversicherung |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Aktienfonds |

1.148.769 |

1.069.691 |

|

Rentenfonds |

4.040.844 |

3.846.087 |

|

Liquidität |

99.776 |

66.904 |

|

Andere Kapitalanlagen |

91.811 |

84.145 |

|

Summe |

5.381.201 |

5.066.828 |

Langfristige Versicherungsverträge in der Krankenversicherung

Der Rechnungszinssatz für die Deckungsrückstellung in der Krankenversicherung, die „nach Art der Lebensversicherung“ betrieben wird, beträgt 3,0 Prozent. Dieser Rechnungszinssatz ist jedoch nicht garantiert und kann unter Nachweis gegenüber der Versicherungsaufsicht auf einen geringeren zu erwartenden Kapitalertrag reduziert werden. Die folgende Tabelle zeigt die Kapitalanlagestruktur, die zur Deckung der Versicherungsverbindlichkeiten vorhanden ist.

|

Kapitalanlagen für langfristige Krankenversicherungsverträge |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Renten |

1.759.068 |

1.466.342 |

|

Aktien |

39.044 |

38.076 |

|

Alternatives |

5.564 |

92.450 |

|

Beteiligungen |

200.575 |

201.955 |

|

Ausleihungen |

176.935 |

193.036 |

|

Immobilien |

299.113 |

311.661 |

|

Liquidität |

268.565 |

188.717 |

|

Summe |

2.748.864 |

2.492.237 |

|

Unterschiedsbetrag zwischen Buchwert und Marktwert |

|

|

|

Immobilien |

81.824 |

86.477 |

|

Ausleihungen |

–24.821 |

6.106 |

|

Rückstellungen und Verbindlichkeiten aus langfristigen Krankenversicherungsverträgen |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Deckungsrückstellung |

2.326.671 |

2.218.575 |

|

Rückstellung für erfolgsunabhängige Prämienrückerstattung |

10.108 |

10.298 |

|

Rückstellung für erfolgsabhängige Prämienrückerstattung bzw. Gewinnbeteiligung |

44.319 |

43.927 |

|

Sonstige versicherungstechnische Rückstellungen |

806 |

885 |

|

Rückstellung für Prämienüberträge |

17.362 |

20.395 |

|

Rückstellung für noch nicht abgewickelte Versicherungsverträge |

169.756 |

168.322 |

|

Depotverbindlichkeiten |

985 |

1.091 |

|

Summe |

2.570.006 |

2.463.495 |

Schaden- und Unfallversicherungsverträge

Die meisten Schaden- und Unfallversicherungsverträge sind kurzfristig. Die versicherungstechnischen Rückstellungen werden nicht abgezinst, sodass kein kalkulatorischer Zins für die kurzfristige Veranlagung vorgegeben ist. Die durchschnittliche Laufzeit der zur Bedeckung der versicherungstechnischen Rückstellungen veranlagten zinstragenden Wertpapiere und Ausleihungen wird in der nachfolgenden Tabelle dargestellt.

|

Restlaufzeit |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Bis zu 1 Jahr |

601.828 |

325.267 |

|

Mehr als 1 Jahr bis zu 3 Jahren |

448.551 |

506.506 |

|

Mehr als 3 Jahre bis zu 5 Jahren |

375.405 |

446.859 |

|

Mehr als 5 Jahre bis zu 7 Jahren |

298.517 |

266.051 |

|

Mehr als 7 Jahre bis zu 10 Jahren |

243.908 |

372.516 |

|

Mehr als 10 Jahre bis zu 15 Jahren |

95.876 |

72.932 |

|

Mehr als 15 Jahre |

471.277 |

146.623 |

|

Summe |

2.535.362 |

2.136.754 |

Kreditrisiko

Bei der Veranlagung von Wertpapieren wird – unter Abwägung der Ertragschancen und Risiken – in Schuldverschreibungen unterschiedlichster Bonität investiert. Die nachfolgende Tabelle zeigt die Bonitätsstruktur der festverzinslichen Kapitalanlagen.

|

Rating |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

AAA |

4.569.254 |

4.072.974 |

|

AA |

2.837.120 |

2.528.971 |

|

A |

3.519.567 |

3.137.296 |

|

BBB |

3.713.019 |

3.309.737 |

|

BB |

963.252 |

858.631 |

|

B |

615.865 |

548.974 |

|

CCC |

113.790 |

101.431 |

|

Nicht geratet |

369.076 |

328.990 |

|

Summe |

16.700.944 |

14.887.004 |

In den Werten zum 31. Dezember 2013 sind in die Kategorie Ausleihungen reklassifizierte Wertpapiere mit einem Betrag von 788.061 Tausend Euro (2012: 906.435 Tausend Euro) enthalten.

Aktienrisiko

Bei der Veranlagung in Aktienmärkten wird das Risiko durch verschiedene Managementstile (Total-Return-Ansatz, benchmarkorientierter Ansatz und Value-Growth-Ansatz sowie branchen- und regionenspezifische bzw. fundamentale Titelselektion) diversifiziert. Die effektive Investitionsquote wird über den Einsatz derivativer Finanzinstrumente zu Absicherungszwecken gesteuert. Die nachfolgende Tabelle zeigt die Kapitalanlagestruktur des Aktienportfolios nach Asset-Klassen.

|

Zusammensetzung Aktienportfolio |

31.12.2013 |

31.12.2012 |

||||

|

Angaben in Tausend Euro |

|

|

||||

|

||||||

|

Aktien Europa |

313.384 |

391.321 |

||||

|

Aktien Amerika |

62.511 |

26.964 |

||||

|

Aktien Asien |

40.267 |

9.091 |

||||

|

Aktien international1) |

3.556 |

18.224 |

||||

|

Aktien Emerging Markets |

7.393 |

10.270 |

||||

|

Aktien Total Return2) |

15.486 |

179.200 |

||||

|

Sonstige Aktien |

28.840 |

17.532 |

||||

|

Summe |

471.437 |

652.603 |

||||

Währungsrisiko

Die UNIQA Group veranlagt in Wertpapieren unterschiedlichster Währungen. Obwohl das Versicherungsgeschäft in verschiedenen Ländern betrieben wird, korrespondieren die Fremdwährungsrisiken der Kapitalanlagen nicht immer mit den Währungsrisiken der versicherungstechnischen Rückstellungen und Verbindlichkeiten. Den größten Risikobetrag verursachen Veranlagungen in US-Dollar. Die folgende Tabelle zeigt einen Aufriss der Vermögenswerte und Schulden nach Währungen.

|

31.12.2013 |

Euro |

USD |

Andere |

Summe |

|

Angaben in Tausend Euro |

|

|

|

|

|

Aktiva |

|

|

|

|

|

Kapitalanlagen |

23.676.605 |

1.805.019 |

1.902.025 |

27.383.649 |

|

Sonstige Sachanlagen |

70.320 |

|

17.836 |

88.156 |

|

Immaterielle Vermögensgegenstände |

1.303.297 |

|

159.233 |

1.462.530 |

|

Rückversicherungsanteil an den versicherungstechnischen Rückstellungen |

909.780 |

|

32.678 |

942.458 |

|

Übrige Aktiva |

960.261 |

|

231.582 |

1.191.842 |

|

Summe |

26.920.262 |

1.805.019 |

2.343.353 |

31.068.634 |

|

|

|

|

|

|

|

Rückstellungen und Verbindlichkeiten |

|

|

|

|

|

600.000 |

|

0 |

600.000 |

|

|

Versicherungstechnische Rückstellungen |

23.213.343 |

|

1.912.992 |

25.126.335 |

|

Sonstige Rückstellungen |

820.804 |

|

15.876 |

836.681 |

|

Verbindlichkeiten |

1.569.638 |

|

146.053 |

1.715.691 |

|

Summe |

26.203.786 |

0 |

2.074.921 |

28.278.707 |

|

31.12.2012 |

Euro |

USD |

Andere |

Summe |

|

Angaben in Tausend Euro |

|

|

|

|

|

Aktiva |

|

|

|

|

|

Kapitalanlagen |

23.863.863 |

444.210 |

2.017.941 |

26.326.015 |

|

Sonstige Sachanlagen |

90.682 |

|

21.922 |

112.604 |

|

Immaterielle Vermögensgegenstände |

1.271.890 |

|

145.835 |

1.417.725 |

|

Rückversicherungsanteil an den versicherungstechnischen Rückstellungen |

945.169 |

|

69.495 |

1.014.665 |

|

Übrige Aktiva |

894.620 |

|

288.926 |

1.183.546 |

|

Summe |

27.066.224 |

444.210 |

2.544.119 |

30.054.554 |

|

|

|

|

|

|

|

Rückstellungen und Verbindlichkeiten |

|

|

|

|

|

Nachrangige Verbindlichkeiten |

450.000 |

|

0 |

450.000 |

|

Versicherungstechnische Rückstellungen |

22.931.199 |

|

1.842.751 |

24.773.950 |

|

Sonstige Rückstellungen |

844.174 |

|

26.835 |

871.009 |

|

Verbindlichkeiten |

1.747.899 |

|

181.744 |

1.929.644 |

|

Summe |

25.973.272 |

0 |

2.051.331 |

28.024.603 |

Der Marktwert der Wertpapierveranlagungen in US-Dollar betrug zum Bilanzstichtag 31. Dezember 2013 1.805 Millionen Euro (2012: 2.176 Millionen Euro). Das Wechselkursrisiko reduzierte sich durch derivative Finanzinstrumente auf 355 Millionen Euro (2012: 444 Millionen Euro), die Absicherungsquote betrug 80 Prozent (2012: 61,6 Prozent). Dieser Rückgang basiert auf einer bewusst erfolgten Reduktion des Fremdwährungsrisikos.

Liquiditätsrisiko

Da die UNIQA Group tägliche Zahlungsverpflichtungen zu erfüllen hat, erfolgt eine genaue Liquiditätsplanung für den Zeitraum von einem Jahr. Eine auf Vorstandsebene definierte Liquiditätsbestandsuntergrenze steht als Barmittelreserve auf täglicher Basis zur Verfügung.

Darüber hinaus ist ein Großteil des Wertpapierbestands auf liquiden Märkten börsennotiert und im Fall von Liquiditätsbelastungen kurzfristig und ohne signifikante Liquiditätsabschläge veräußerbar. Bei der Wahl der vertraglichen Restlaufzeiten in der Veranlagung festverzinslicher Wertpapiere (siehe Anhang Nr. 9) wird auf die im jeweiligen Geschäftssegment bestehenden vertraglichen Restlaufzeiten Rücksicht genommen.

Für Private-Equity-Veranlagungen bestehen weitere Zahlungsverpflichtungen in Höhe von 1,0 Millionen Euro (2012: 61,0 Millionen Euro).

Sensitivitäten

Das Markt- und Kreditrisikomanagement ist als fester Bestandteil in den strukturierten Kapitalanlageprozess eingebunden. Als Kennzahlen werden neben den etablierten Markt- und Kreditrisikomodellen (SCR, ECR u.ä.) insbesondere Stresstests und Sensitivitätsanalysen eingesetzt, um das Risiko in der Kapitalveranlagung zu messen, zu beobachten und aktiv zu steuern.

Im Folgenden werden die wichtigsten Marktrisiken in Form von Sensitivitätskennzahlen dargestellt, wobei es sich bei den Angaben um eine Stichtagsbetrachtung handelt und somit nur grobe Anhaltspunkte für zukünftige Marktwertverluste gezeigt werden können. Je nach anzuwendendem Bewertungsprinzip können etwaige zukünftige Marktwertverluste zu unterschiedlichen erfolgswirksamen oder erfolgsneutralen Eigenkapitalschwankungen führen, wobei die Auswirkungen der Zinsänderungsrisiken und Aktienrisiken sich überwiegend in erfolgsneutralen Eigenkapitalschwankungen auswirken würden. Die Kennzahlen werden auf Basis finanzmathematischer Grundlagen theoretisch berechnet und berücksichtigen keine Diversifikationseffekte zwischen den einzelnen Marktrisiken bzw. gegensteuernde Maßnahmen, die in verschiedenen Marktszenarien getroffen werden.

|

Zinsänderungsrisiko |

31.12.2013 |

31.12.2012 |

||

|

Angaben in Tausend Euro |

+100 |

–100 |

+100 |

–100 |

|

High-Grade-Anleihen |

–669.323 |

746.714 |

–494.579 |

566.752 |

|

Bank-/Unternehmensanleihen |

–128.246 |

128.288 |

–92.036 |

99.447 |

|

Emerging-Markets-Anleihen |

|

|

–59.715 |

66.150 |

|

High-Yield-Anleihen |

–40.717 |

54.234 |

–1.575 |

1.728 |

|

Summe |

–838.286 |

929.236 |

–647.905 |

734.077 |

|

Aktienrisiko |

31.12.2013 |

31.12.2012 |

||

|

Angaben in Tausend Euro |

+10 Prozent |

–10 Prozent |

+10 Prozent |

–10 Prozent |

|

Aktien Europa |

30.930 |

–30.930 |

28.359 |

–28.364 |

|

Aktien Amerika |

6.213 |

–6.166 |

3.405 |

–3.405 |

|

Aktien Asien |

|

|

3.145 |

–3.145 |

|

Aktien international |

|

|

135 |

–135 |

|

Aktien Emerging Markets |

|

|

2.911 |

–2.911 |

|

Aktien Total Return |

|

|

1.515 |

–1.515 |

|

Derivative Finanzinstrumente und sonstige Aktien |

11.639 |

–11.862 |

195 |

–195 |

|

Summe |

48.782 |

–48.958 |

39.665 |

–39.671 |

|

Währungsrisiko |

31.12.2013 |

31.12.2012 |

||

|

Angaben in Tausend Euro |

+10 Prozent |

–10 Prozent |

+10 Prozent |

–10 Prozent |

|

Euro |

0 |

0 |

0 |

0 |

|

USD |

33.794 |

–33.740 |

44.390 |

–44.390 |

|

Andere |

75.787 |

–76.061 |

159.981 |

–159.981 |

|

Summe |

109.582 |

–109.801 |

204.371 |

–204.371 |

|

Bonitätsrisiko |

|

31.12.2013 |

31.12.2012 |

||

|

Angaben in Tausend Euro |

|

+ |

– |

+ |

– |

|

AAA |

0 Basispunkte |

0 |

0 |

0 |

0 |

|

AA |

25 Basispunkte |

–51.287 |

53.207 |

–23.691 |

24.314 |

|

A |

50 Basispunkte |

–64.108 |

66.281 |

–72.696 |

76.358 |

|

BAA |

75 Basispunkte |

–161.979 |

182.828 |

–99.814 |

107.158 |

|

BA |

100 Basispunkte |

–29.373 |

31.249 |

–26.255 |

28.594 |

|

B |

125 Basispunkte |

–9.622 |

–437 |

–16.613 |

18.580 |

|

CAA |

150 Basispunkte |

16.910 |

26.417 |

–1.771 |

2.740 |

|

Nicht geratet |

100 Basispunkte |

50.247 |

–8.902 |

1.006 |

24.324 |

|

Summe |

|

–249.213 |

350.644 |

–239.834 |

282.069 |

Value at Risk (VaR)

Das übergreifende Marktrisiko des Kapitalanlageportfolios wird auf Basis des VaR-Ansatzes ermittelt. Die Kennzahl wird für ein Konfidenzintervall von 95,0 Prozent und eine Haltedauer von einem Jahr berechnet. Als Basisdaten werden historische Zahlen des letzten Kalenderjahres und eine Gleichgewichtung der einzelnen Werte (Decay-Faktor 1) zugrunde gelegt.

In der folgenden Tabelle werden die VaR-Kennzahlen des letzten Geschäftsjahres als Stichtags-, Jahresdurchschnitts-, Jahreshöchst- und Jahrestiefstwerte dargestellt.

|

Value at Risk |

VaR gesamt |

Aktienrisiko |

Währungsrisiko |

Zinsrisiko |

|

|

Angaben in Tausend Euro |

|

|

|

|

|

|

31.12.2013 |

1.014.436 |

56.835 |

227.817 |

1.010.510 |

–280.726 |

|

31.12.2012 |

959.523 |

236.108 |

219.466 |

940.800 |

–436.851 |

|

Tiefst |

917.218 |

56.835 |

227.817 |

912.696 |

–200.441 |

|

Mittelwert |

963.689 |

158.914 |

288.175 |

952.190 |

–334.034 |

|

Höchst |

1.014.436 |

242.528 |

365.953 |

1.010.510 |

–610.148 |

Bewertung des Bestands an Asset-Backed Securities

Die UNIQA Group hat 1,8 Prozent (2012: 2,3 Prozent) ihrer Kapitalanlagen in Asset-Backed Securities (ABS) veranlagt. Bezüglich der Bewertung der ABS-Wertpapiere bestehen Modellrisiken.

Die im Direktbestand und im Fondsbestand enthaltenen Werte werden zum größten Teil anhand einer Mark-to-Model-Methode bewertet.

Die einzelnen Transaktionen unterscheiden sich in Bezug auf Struktur, Risikoprofil, Zinsanspruch, Rating und weiterer Parameter.

Eine unmittelbare Übertragung des Preises wird weder der Komplexität noch der Heterogenität der verschiedenen Strukturen gerecht. Aus diesen Gründen hat sich UNIQA dazu entschlossen, den Fair Value der genannten Papiere mittels eines Modellansatzes festzustellen.

ABS-Papiere zeichnen sich durch hohe Komplexität und, damit zusammenhängend, umfangreiche Dokumentation aus. Aufgrund der langjährigen Tätigkeit im Verbriefungsbereich hat UNIQA verschiedene Modelle selbst entwickelt bzw. mitentwickelt, die Analysen von hoher Qualität mit vertretbarem Aufwand erlauben.

Die wesentlichsten Modellparameter zur Beurteilung des Werts von ABS sind Einschätzungen über die zukünftige Entwicklung der (finanz)wirtschaftlichen Umgebung, insbesondere der Tilgungsgeschwindigkeit, Ausfallhäufigkeit, Ausfallschwere und des Diskontsatzes.

Sämtliche Parameter beziehen sich dabei auf die zur Besicherung der Transaktion dienenden Aktiva (die „Assets“), also Unternehmenskredite, Anleihen, Vorzugsaktien etc. Die zukünftigen Zahlungen werden mittels externer Prognosen über Ausfallraten errechnet. Als Basis für die Analyse dient das Modellierungssystem der Firma Moody’s Analytics, das einen weithin akzeptierten Marktstandard darstellt. UNIQA verwendet für die Prognose der Ausfallraten von Unternehmen Angaben von Moody’s Investors Service. Diese Prognosen umfassen einen Zeitraum von jeweils fünf Jahren. Andere Parameter als die Ausfallraten werden anhand der Datenhistorie kalibriert. Für die Diskontierung werden objektiv vorgegebene Werte verwendet.

Insofern werden bereits bei der Generierung der Zahlungsströme jene Verluste berücksichtigt, die ein Investor in einer Transaktion zu erwarten hat. Um einen zusätzlichen Risikoabschlag abzubilden, wurde beim angewendeten Diskontsatz eine Risikoprämie über dem reinen Zinssatz angesetzt, die jenem Aufschlag entspricht, zu dem die einzelne Transaktion ursprünglich begeben wurde.

Die Sensitivitätsanalyse des ABS-Portfolios in Bezug auf einen Anstieg bzw. ein Abfallen der Ausfallraten der den ABS-Strukturen zugrunde liegenden Veranlagungen basiert ebenfalls auf Prognosewerten von Moody’s Investors Service.

Die Sensitivitäten für diese modellbasiert analysierten Wertpapiere werden ebenfalls unter Verwendung von Ausfallszenarien von Moody’s ermittelt. Diese Ausfallszenarien entsprechen nach Moody’s dem 10,0-Prozent-Quantil bzw. dem 90,0-Prozent-Quantil der Verteilungsfunktion der Ausfälle.

|

Sensitivitätsrechnung |

Upside |

Downside |

|

Angaben in Millionen Euro |

|

|

|

Summe Gewinne/Verluste |

0,3 |

–2,3 |

|

über die GuV |

0,0 |

–2,8 |

|

über das Eigenkapital |

0,3 |

0,5 |

Bewertung der STRABAG SE

UNIQA ist an der STRABAG SE zum Stichtag 31. Dezember 2013 mit 14,7 Prozent (31. Dezember 2012: 14,9 Prozent) beteiligt. Auch nach dem Wiedereinstieg eines Großinvestors blieb UNIQA ein wesentlicher Einfluss auf die Geschäftstätigkeit der STRABAG SE erhalten. Daher führt UNIQA die Beteiligung an der STRABAG SE weiterhin als assoziierte Beteiligung. Im 4. Quartal 2010 wurden einem Großaktionär Kaufoptionen über insgesamt 1,4 Millionen Stück Aktien der STRABAG SE eingeräumt, die zwischen Juli 2012 und Juli 2014 ausgeübt werden können. Im Jahr 2013 sind 0,2 Millionen Stück dieser Optionen ausgeübt worden.

Die Bewertung zum Stichtag erfolgt unter Berücksichtigung der Optionsvereinbarung und des zum Stichtag zu erwartenden anteiligen Eigenkapitals. Der Zeitwert der Option wurde in Höhe der Differenz zwischen dem aktuellen Buchwert und dem Ausübungspreis ermittelt.

|

Buchwert STRABAG SE |

2013 |

||

|

Angaben in Tausend Euro |

|

||

|

|||

|

Stand 1.1. |

468.953 |

||

|

Abgang |

–4.017 |

||

|

Ertragswirksame Fortschreibung1) |

20.951 |

||

|

Erfolgsneutrale Fortschreibung |

–11.343 |

||

|

Dividende |

–3.136 |

||

|

Stand 31.12. |

471.407 |

||

|

Wert in Euro pro Stück |

28,1 |

||

Angaben zu Hypo Alpe Adria

Mitte März 2014 wurde seitens der österreichischen Bundesregierung bekannt gegeben, dass die verstaatlichte Hypo Alpe Adria Bank über eine Anstaltslösung bzw. „Bad Bank“ abgewickelt werden soll. Ein Default der Bank wurde vorerst ausgeschlossen. Derzeit ist die Auswirkung dieser Lösung für von UNIQA gehaltene Bonds nicht seriös abschätzbar, da Informationen über eine etwaige Beteiligung von staats- bzw. landesgarantierten Anleihen politisch wie auch rechtlich in Schwebe sind.

|

Besicherung |

Marktwerte |

IFRS Buchwert |

||

|

Angaben in Tausend Euro |

|

|

||

|

||||

|

Staatsgarantie |

13.549 |

13.549 |

||

|

Landesgarantie |

52.215 |

52.720 |

||

|

keine Garantie |

1.000 |

1.000 |

||

|

Gesamt |

66.765 |

67.269 |

||

Angaben zu Investments in ukrainische Staatsanleihen

Die aktuelle politische Unsicherheit in der Ukraine, einerseits durch den Sturz der Regierung, andererseits durch den Krim-Disput mit Russland begründet, stellt teilweise die weitere Bedienung der Staatsschulden infrage. Anfang März 2014 hat die Europäische Union in Aussicht gestellt, der Ukraine mit bis zu 11 Milliarden Euro unter die Arme zu greifen. Damit könnten jedenfalls sämtliche Zahlungen aus Staatsanleihen 2014 bedient werden. Das relativ geringe Exposure an ukrainischen Staatsanleihen ist auch dadurch begründet, dass aufgrund der Unsicherheit bzw. des schlechten Ratings der Staatsanleihen hohe Liquiditätsbestände in den ukrainischen Tochtergesellschaften von UNIQA gehalten werden.

|

Ukraine |

Marktwerte |

IFRS Buchwert |

|

Angaben in Tausend Euro |

|

|

|

Ukrainische Staatsanleihen |

9.958 |

9.958 |

Asset Liability Management (ALM)

Markt- und Kreditrisiken sind je nach Kapitalanlagestruktur unterschiedlich gewichtet und verschieden stark ausgeprägt. Die Auswirkungen der Finanzrisiken auf den Wert der Kapitalanlagen beeinflussen auch die Höhe der versicherungstechnischen Verbindlichkeiten. Es besteht somit teilweise eine Abhängigkeit zwischen der Entwicklung der Vermögenswerte und der Verbindlichkeiten aus den Versicherungsverträgen. UNIQA beobachtet die Ertragserwartungen und Risiken der Vermögenswerte und Verbindlichkeiten aus Versicherungsverträgen im Rahmen des Asset-Liability-Management-Prozesses (ALM). Ziel ist es, mit möglichst hoher Sicherheit jenen Kapitalertrag zu erzielen, der nachhaltig höher ist als die Fortschreibung der versicherungstechnischen Verbindlichkeiten. Dabei werden Vermögenswerte und Schulden in unterschiedlichen Abrechnungskreisen geführt. Die folgende Tabelle zeigt die wichtigsten Abrechnungskreise, die sich aus den verschiedenen Produktkategorien ergeben.

|

Kapitalanlagen |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Langfristige Lebensversicherungsverträge mit Garantieverzinsung und Gewinnbeteiligung |

15.193.839 |

15.184.406 |

|

Langfristige Verträge der fonds- und der indexgebundenen Lebensversicherung |

5.381.201 |

5.066.828 |

|

Langfristige Krankenversicherungsverträge |

2.748.864 |

2.492.237 |

|

Kurzfristige Verträge der Schaden- und Unfallversicherung |

4.059.744 |

3.582.544 |

|

Summe |

27.383.649 |

26.326.015 |

Diese Werte beziehen sich auf folgende Bilanzpositionen:

A. I. Eigengenutzte Grundstücke und Bauten

B. Als Finanzinvestitionen gehaltene Immobilien

D. Anteile an assoziierten Unternehmen

E. Kapitalanlagen

F. Kapitalanlagen der fonds- und der indexgebundenen Lebensversicherung

L. Laufende Guthaben bei Kreditinstituten und Kassenbestand

|

Versicherungstechnische Rückstellungen und Verbindlichkeiten (im Eigenbehalt) |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Langfristige Lebensversicherungsverträge mit Garantieverzinsung und Gewinnbeteiligung |

14.513.483 |

14.588.559 |

|

Langfristige Verträge der fonds- und der indexgebundenen Lebensversicherung |

5.299.625 |

4.983.029 |

|

Langfristige Krankenversicherungsverträge |

2.570.006 |

2.463.495 |

|

Kurzfristige Verträge der Schaden- und Unfallversicherung |

2.597.934 |

2.561.018 |

|

Summe |

24.981.048 |

24.596.101 |

Diese Werte beziehen sich auf folgende Bilanzpositionen:

C. Versicherungstechnische Rückstellungen

D. Versicherungstechnische Rückstellungen der fonds- und der indexgebundenen Lebensversicherung

G. I. Rückversicherungsverbindlichkeiten (nur Depotverbindlichkeiten aus dem abgegebenen Rückversicherungsgeschäft)

G. Rückversicherungsanteil an den versicherungstechnischen Rückstellungen

H. Rückversicherungsanteil an den versicherungstechnischen Rückstellungen der fonds- und der indexgebundenen Lebensversicherung

Versicherungstechnische Risiken

Nichtleben

Das versicherungstechnische Risiko Nichtleben umfasst das Prämien-, Reserve- sowie das Katastrophenrisiko. Das Prämienrisiko ist als das Risiko definiert, dass zukünftige Leistungen aus Versicherungsfällen höher ausfallen, als diese im Rahmen der Prämienkalkulation angenommen wurden. Die Folge daraus ist eine falsche Preissetzung für ein Versicherungsprodukt und hat einen Verlust zur Folge.

Das Reserverisiko ist das Risiko, dass die versicherungstechnische Rückstellung für bereits eingetretene Schadenfälle nicht in ausreichendem Maße gebildet wurde.

Das Katastrophenrisiko ist als das Risiko definiert, dass finanzielle Verluste durch Naturgefahrenereignisse wie Sturm, Hagel, Flut oder Erdbeben entstehen. Diese Ereignisse betreffen eine Vielzahl von Versicherungsnehmern auf einmal, treten jedoch nicht permanent auf. Diese Ereignisse werden als Low-Frequency/High-Severity-Schäden bezeichnet.

Das größte versicherungstechnische Risiko Nichtleben wird durch UNIQA Österreich und UNIQA Re im Konzern gehalten. In den Regionen CE, EE und SEE steht das Nichtlebensgeschäft, hier insbesondere das Kfz-Geschäft, im Vordergrund, und daraus ergibt sich, dass in diesen Gesellschaften das versicherungstechnische Risiko Nichtleben überwiegt.

Ein für die UNIQA Group wesentliches Risiko ist das Naturkatastrophenrisiko. Hier ist die Katastrophenart Sturm insbesondere für den nordösterreichischen Raum und Tschechien von Relevanz.

Weiters sind die Katastrophenrisiken Flut und Erdbeben für die Märkte Österreich, Tschechien, Polen, Ungarn, Rumänien und Bulgarien von großer Bedeutung.

Durch entsprechende Analysen der Katastrophenexponierung und der Berücksichtigung im Rahmen der Produkte und der Preisbildung sowie durch die Zurverfügungstellung der entsprechenden Rückversicherungskapazität wird dieses Risiko entsprechend gemanagt.

Profitabilität im Kerngeschäft ist ein entscheidender Faktor.

Im Rahmen des Risikomanagementprozesses für die versicherungstechnischen Risiken im Nichtlebensbereich werden die versicherungstechnischen Risiken Prämienrisiko und Reserverisiko periodisch durch das Konzernaktuariat und das Group-Risikomanagement durch standardisierte Monitoringsysteme überwacht.

Die Konzernbereiche Risikomanagement und Konzernaktuariat unterstützen die lokalen Gesellschaften durch das Zurverfügungstellen von konzernweit standardisierten Tools sowie fachlicher Aus- und Weiterbildung.

Ein wesentliches Element in der Risikomessung und in weiterer Folge der Risikosteuerung wird mittelfristig die Nutzung des internen Partialmodells Non-Life darstellen. Dieses Risikomodell quantifiziert mittels eines Monte-Carlo-Simulationsverfahrens das Prämien-, Reserve- wie auch das Katastrophenrisiko. Diese Quantifizierung wird sowohl auf Versicherungszweigebene (Sparte) als auch auf Gesellschaftsebene und auf Konzernebene durchgeführt.

Das Risikomodell liefert neben den für die Risikosteuerung relevanten Risikokennzahlen auch die ökonomischen Ertragskennzahlen RoRAC (Return of Risk Adjusted Capital) und EVA (Economic Value Added), die in weiterer Folge für eine zielgerichtete wertorientierte Unternehmenssteuerung unerlässlich sind.

Diese ökonomischen Kennzahlen liefern die Information, wie viel Kapitaleinsatz für die Zeichnung von den diversen Versicherungsprodukten erforderlich ist und wie viel Ertrag auf das benötigte Risikokapital verdient wird.

Leben

Das Risiko eines einzelnen Versicherungsvertrags liegt darin, dass das versicherte Ereignis eintritt. Der Eintritt wird als zufällig und daher nicht vorhersehbar angesehen. Das Risiko in der Lebensversicherung ist im Ausland aufgrund des geringen Volumens (rund 20,0 Prozent) von untergeordneter Bedeutung. Im Inland bestehen – speziell in der klassischen Lebensversicherung – verschiedene Risiken. Das Versicherungsunternehmen übernimmt dieses Risiko gegen eine entsprechende Prämie. Zur Kalkulation der Prämien stützt sich der Aktuar auf folgende vorsichtig gewählten Rechnungsgrundlagen:

Zins: Der Rechnungszins wird so niedrig angesetzt, dass dieser in jedem Jahr mit Sicherheit erwirtschaftet werden kann.

Sterblichkeit: Die Sterbewahrscheinlichkeiten werden je nach Versicherungsart bewusst vorsichtig kalkuliert.

Kosten: Diese werden so kalkuliert, dass die auf den Vertrag entfallenden Kosten dauerhaft aus der Kostenprämie abgedeckt werden können.

Durch die vorsichtige Wahl der Rechnungsgrundlagen entstehen planmäßig Gewinne, die den Versicherungsnehmern im Wege der Gewinnbeteiligung entsprechend dem Gewinnplan in angemessener Höhe gutgeschrieben werden.

Die Kalkulation der Prämien stützt sich weiters auf die Annahme eines großen homogenen Bestands von unabhängigen Risiken, sodass die Zufälligkeit, die einem einzelnen Versicherungsvertrag innewohnt, durch das Gesetz der großen Zahl ausgeglichen wird.

Folgende Risiken bestehen für ein Lebensversicherungsunternehmen:

- Die Rechnungsgrundlagen erweisen sich trotz vorsichtiger Wahl als unzureichend.

- Zufällige Schwankungen wirken sich für den Versicherer nachteilig aus.

- Der Versicherungsnehmer übt gewisse implizite Optionen zu seinem Vorteil aus.

Die Risiken des Versicherers lassen sich in versicherungstechnische und finanzielle Risiken einteilen.

|

Langfristige Lebensversicherungsverträge mit Garantieverzinsung und Gewinnbeteiligung |

31.12.2013 |

31.12.2012 |

|

Angaben in Tausend Euro |

|

|

|

Österreich (AT) |

11.879.899 |

12.197.791 |

|

West Europa (WE) |

2.063.940 |

1.864.220 |

|

Zentral Europa (CE) |

287.773 |

314.393 |

|

Ost Europa (EE) |

35.019 |

18.238 |

|

Südost Europa (SEE) |

178.614 |

152.716 |

|

Russland (RU) |

68.237 |

41.200 |

|

|

14.513.483 |

14.588.559 |

|

Langfristige Verträge der fonds- und der indexgebundenen Lebensversicherung |

31.12.2013 |

31.12.2012 |

||||||||||||||||

|

Angaben in Tausend Euro |

|

|

||||||||||||||||

|

||||||||||||||||||

|

Österreich (AT) |

4.335.070 |

4.050.543 |

||||||||||||||||

|

West Europa (WE) |

515.550 |

564.641 |

||||||||||||||||

|

Zentral Europa (CE) |

447.808 |

366.938 |

||||||||||||||||

|

Ost Europa (EE) |

0 |

0 |

||||||||||||||||

|

Südost Europa (SEE) |

1.198 |

907 |

||||||||||||||||

|

Russland (RU) |

0 |

0 |

||||||||||||||||

|

|

5.299.625 |

4.983.029 |

||||||||||||||||

Kapital- und Risikoversicherungen

Das Portefeuille von UNIQA besteht größtenteils aus langfristigen Versicherungsverträgen. Kurzfristige Todesfallversicherungen spielen eine untergeordnete Rolle.

In der folgenden Tabelle wird die Verteilung der Bestandsprämie nach Tarifgruppen und Regionen dargestellt.

|

Bestandsprämie in % |

Kapitallebensversicherung |

Lebensversicherung |

Rentenversicherung |

|||

|

|

2013 |

2012 |

2013 |

2012 |

2013 |

2012 |

|

Österreich (AT) |

43,9 |

38,3 |

9,0 |

7,8 |

16,1 |

13,7 |

|

West Europa (WE) |

73,3 |

76,1 |

8,5 |

7,2 |

16,5 |

16,2 |

|

Zentral Europa (CE) |

20,5 |

25,8 |

3,2 |

4,4 |

0,2 |

0,3 |

|

Südost Europa (SEE) |

81,7 |

83,4 |

6,6 |

6,9 |

0,4 |

0,5 |

|

Ost Europa (EE) |

49,3 |

53,3 |

21,8 |

25,5 |

0,0 |

0,0 |

|

Russland (RU) |

90,9 |

89,4 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Summe |

46,4 |

42,4 |

8,0 |

7,4 |

13,5 |

12,4 |

|

Bestandsprämie in % |

Fonds- und Indexgebundene |

Restschuldversicherung |

Sonstige |

|||||||||||||||||||

|

|

2013 |

2012 |

2013 |

2012 |

2013 |

2012 |

||||||||||||||||

|

||||||||||||||||||||||

|

Österreich (AT) |

30,1 |

39,5 |

0,0 |

0,0 |

0,9 |

0,7 |

||||||||||||||||

|

West Europa (WE) |

1,8 |

0,6 |

0,0 |

0,0 |

0,0 |

0,0 |

||||||||||||||||

|

Zentral Europa (CE) |

55,6 |

44,9 |

7,5 |

9,6 |

13,1 |

15,0 |

||||||||||||||||

|

Südost Europa (SEE) |

1,5 |

1,1 |

0,9 |

1,7 |

8,8 |

6,4 |

||||||||||||||||

|

Ost Europa (EE) |

0,0 |

0,0 |

28,9 |

21,2 |

0,0 |

0,0 |

||||||||||||||||

|

Russland (RU) |

0,0 |

0,0 |

9,1 |

10,6 |

0,0 |

0,0 |

||||||||||||||||

|

Summe |

28,7 |

35,3 |

1,1 |

0,8 |

2,3 |

1,6 |

||||||||||||||||

Sterblichkeit

Bei Versicherungen mit Todesfallcharakter wird implizit ein Sicherheitszuschlag auf die Risikoprämien eingerechnet, indem der Prämienkalkulation eine Periodentafel zugrunde gelegt wird.

Durch Risikoselektion (Gesundheitsprüfung) lässt sich erreichen, dass die Sterbewahrscheinlichkeiten des Bestands stets kleiner sind als die der gesamten Bevölkerung. Weiters bewirkt der Sterblichkeitsfortschritt, dass die realen Sterbewahrscheinlichkeiten stets kleiner sind als die in der Periodentafel ausgewiesenen Werte.

Aufgrund der Größe der Versichertenbestände (Lebensversicherung) der UNIQA Group im Markt Österreich ist die Entwicklung der Sterblichkeit hier von besonderer Bedeutung. Gemäß der neu veröffentlichten Sterbetafel 2010/2012 der Statistik Austria ist die Lebenserwartung weiter gestiegen und beträgt für Neugeborene erstmals über 80 Jahre.

|

Lebenserwartung bei Geburt |

|

|

|

Sterbetafel |

Männer |

Frauen |

|

1970–72 |

66,6 |

73,7 |

|

1980–82 |

69,2 |

76,4 |

|

1990–92 |

72,5 |

79,0 |

|

2000–02 |

75,5 |

81,5 |

|

2010–12 |

78,0 |

83,3 |

Homogenität und Unabhängigkeit der versicherten Risiken

Ein Versicherungsunternehmen ist bestrebt, sein Portefeuille aus möglichst homogenen unabhängigen Risiken zusammenzustellen ‑ entsprechend dem klassischen deterministischen Ansatz der Prämienkalkulation. Da dies in der Praxis aber kaum möglich ist, resultiert daraus für den Versicherer ein nicht zu unterschätzendes Risiko durch zufällige Schwankungen, insbesondere durch Ausbruch epidemischer Erkrankungen, da sich hier nicht nur die kalkulatorischen Sterbewahrscheinlichkeiten als zu niedrig erweisen können, sondern auch die Voraussetzung der Unabhängigkeit der Risiken nicht mehr gegeben ist.

Antiselektion

In den Portefeuilles der UNIQA Group, insbesondere in Österreich, befinden sich große Bestände von Risikoversicherungen mit Prämienanpassungsklauseln. Diese erlauben dem Versicherer, die Prämien im Fall einer (wenig wahrscheinlichen) Verschlechterung des Sterblichkeitsverhaltens anzuheben. Dabei ist allerdings die Gefahr einer möglichen Antiselektion gegeben: Gute Risiken würden eher kündigen und schlechtere weiter im Bestand verbleiben.

Rentenversicherungen

Sterblichkeit

Eine große Unsicherheit bedeutet die Verringerung der Sterbewahrscheinlichkeiten für die Rentenversicherung: Der Sterblichkeitsfortschritt infolge des medizinischen Fortschritts und infolge geänderter Lebensgewohnheiten ist kaum extrapolierbar.

Die Versuche einer Vorhersage dieses Effekts wurden bei der Erstellung der Generationentafeln unternommen. Allerdings existieren solche Tafeln nur für die österreichische Bevölkerung, und diese Daten sind nicht auf andere Länder anwendbar. Darüber hinaus hat sich in der Vergangenheit gezeigt, dass die Auswirkungen dieser Änderungen jeweils stark unterschätzt wurden, sodass für Rentenversicherungsverträge stets Nachreservierungen vorgenommen werden mussten. Mit Ausnahme der österreichischen Lebensversicherungsgesellschaften bestehen innerhalb der UNIQA Group keine weiteren relevanten Langlebigkeitsrisiken, da Rentenprodukte in den Regionen des internationalen Geschäfts kaum gezeichnet werden.

Antiselektion

Das Rentenwahlrecht bei aufgeschobenen Rentenversicherungen führt ebenfalls zu einer Antiselektion: Nur diejenigen Versicherungsnehmer, die sich sehr gesund fühlen, wählen die Rentenzahlung, alle anderen wählen die teilweise oder vollständige Kapitalzahlung. Auf diese Weise setzt sich der Rentenbestand tendenziell aus wesentlich gesünderen Personen, d.h. schlechteren Risiken, zusammen, als es dem Mittel der Bevölkerung entspricht.

Diesem Phänomen lässt sich durch entsprechende Modifikationen der Rentnersterbetafeln begegnen. Eine weitere Möglichkeit besteht in der Forderung, dass die Ausübung des Rentenwahlrechts spätestens ein Jahr vor Ablauf im Voraus angekündigt werden muss.

Finanzielle Risiken

Der Rechnungszins, der bei der Zeichnung von Neugeschäft der Kalkulation zugrunde gelegt werden darf, richtet sich in den meisten Gesellschaften von UNIQA nach einer Höchstzinssatzverordnung der jeweiligen lokalen Aufsichtsbehörde. In all jenen Ländern, in denen der höchstzulässige Rechnungszins nicht per Verordnung geregelt ist, werden durch die verantwortlichen Aktuare entsprechend vorsichtige und marktgerechte Annahmen getroffen. Für den Kernmarkt Österreich beträgt der Höchstzins derzeit 1,75 Prozent pro Jahr. Im Bestand befinden sich jedoch auch ältere Verträge mit Rechnungszinssätzen. In den relevanten Märkten der UNIQA Group betragen diese bis zu 4,0 Prozent pro Jahr.

Die folgende Tabelle gibt eine Indikation der durchschnittlichen Rechnungszinssätze je Region.

|

Ø techn. Zinsen, traditionelles Geschäft nach Region und Währung |

EUR |

USD |

CHF |

Lokale Währung |

||||||||||||||||

|

Angaben in Prozent |

|

|

|

|

||||||||||||||||

|

||||||||||||||||||||

|

Österreich (AT) |

2,6 |

- |

- |

- |

||||||||||||||||

|

West Europa (WE) |

2,5 |

- |

1,9 |

- |

||||||||||||||||

|

Zentral Europa (CE) |

3,8 |

- |

- |

3,3 |

||||||||||||||||

|

Südost Europa (SEE) |

3,3 |

- |

- |

3,3 |

||||||||||||||||

|

Ost Europa (EE) |

2,5 |

- |

- |

3,5 |

||||||||||||||||

|

Russland (RU) |

3,0 |

3,0 |

- |

4,0 |

||||||||||||||||

Da diese Zinssätze vom Versicherungsunternehmen garantiert werden, besteht das finanzielle Risiko gerade darin, dass diese Renditen nicht erwirtschaftet werden können. Da in der klassischen Lebensversicherung überwiegend in zinstragende Titel (Anleihen, Ausleihungen etc.) investiert wird, stellt die Unvorhersehbarkeit der langfristigen Zinsentwicklung das bedeutendste finanzielle Risiko eines Lebensversicherungsunternehmens dar. Besonders schwer wiegt das Zinsrisiko bei Rentenversicherungen, da es sich hier um sehr langfristige Verträge handelt.

Das Zinsrisiko wirkt auf folgende Arten:

Anlage- und Wiederanlagerisiko

Prämien, die in der Zukunft eingehen, müssen zu einem bei Abschluss garantierten Zinssatz angelegt werden. Es ist aber durchaus möglich, dass zur Zeit des Prämieneingangs keine entsprechenden Titel erhältlich sind. Ebenso müssen künftige Erträge zumindest zum Rechnungszins wiederveranlagt werden.

Asset Liability Management

Aus praktischen Gründen ist das Ziel der Fristenkongruenz (Cash Flow Matching) auf Aktiv- und Passivseite nicht vollständig zu realisieren: Die Duration der Assets der Lebensversicherung beträgt 5,8 (2012: 5,0), die der Liabilities ist jedoch wesentlich länger. Dies wird als „Duration Gap“ bezeichnet, der zu einem Zinsänderungsrisiko führt, das im ECR-Modell mit Kapital zu unterlegen ist.

Wert impliziter Optionen

Lebensversicherungsverträge enthalten implizite Optionen, die vom Versicherungsnehmer ausgeübt werden können. Die Möglichkeiten des teilweisen oder vollständigen Rückkaufs bzw. der teilweisen oder vollständigen Prämienfreistellung sind zwar Finanzoptionen, diese Optionen werden jedoch nicht unbedingt infolge korrekter finanzrationaler Entscheidungen ausgeübt. Das bedeutet jedoch im Fall eines Massenrückkaufs (z.B. als Folge einer wirtschaftlichen Krise) ein erhebliches Risiko für das Versicherungsunternehmen. Die Frage, ob ein Kapital- bzw. ein Rentenwahlrecht ausgeübt werden soll, ist neben subjektiven Motiven des Versicherungsnehmers auch von finanzrationalen Überlegungen geprägt; je nach dem bei Ablauf gültigen Zinsniveau wird ein Versicherungsnehmer sich für das Kapital bzw. die Rente entscheiden, sodass diese Optionen einen wesentlichen (Geld-)Wert für den Versicherungsnehmer und somit ein entsprechendes Risiko für den Versicherer darstellen.

Ein weiteres finanzielles Risiko ist die Garantie eines Verrentungsfaktors. Hier garantiert das Versicherungsunternehmen, eine im Voraus nicht bekannte Summe (nämlich den Wert der Fondsanteile bei Ablauf bzw. bei der klassischen Lebensversicherung den Wert der Versicherungssumme einschließlich Gewinnbeteiligung) gemäß einem bei Abschluss festgesetzten Zinssatz und einer bei Abschluss festgelegten Sterbetafel (es handelt sich hierbei um ein nicht ausschließlich finanzielles Risiko) zu verrenten.

Neben diesen versicherungstechnischen bzw. finanziellen Risiken muss noch das Kostenrisiko genannt werden: Der Versicherer garantiert, während der gesamten Laufzeit des Vertrags nur die kalkulierten Kosten zu entnehmen. Hier besteht das unternehmerische Risiko, dass die Kostenprämien nicht ausreichen (z.B. durch Inflation hervorgerufene Kostensteigerungen).

Sensitivitätsanalysen „Market Consistent Embedded Value“ für das Lebens- und Krankenversicherungsgeschäft

Der Market Consistent Embedded Value wird nach Market Consistent Embedded Value Principles, die vom CFO-Forum definiert wurden, sowie nach der im Oktober 2009 veröffentlichten „Basis For Conclusions“ in der UNIQA Group berechnet. Der Embedded Value setzt sich aus den Vermögenswerten nach Marktwert und dem Bestandswert des Versicherungsgeschäfts zusammen. Der Bestandswert entspricht dem Barwert der ausschüttungsfähigen Gewinne nach Steuern abzüglich Kapitalkosten. Der Market Consistent Embedded Value entspricht einer aktuariellen Bewertung eines Versicherungsunternehmens unter der Annahme der Fortführung der Geschäftstätigkeit („going concern“), wobei explizit der Wert aus zukünftigem Neugeschäft ausgeschlossen wird.

Die in der Projektionsrechnung zur Ermittlung des Bestandswerts zugrunde gelegten Annahmen basieren auf dem sogenannten „best estimate“-Ansatz, d.h. einer realistischen Einschätzung von operativen und ökonomischen Annahmen auf Basis zukünftiger Erwartungen und historischer Beobachtungen. Im Rahmen einer Embedded-Value-Berechnung müssen zahlreiche ökonomische und operative Annahmen getroffen werden, die zwar von UNIQA als vernünftig und sinnvoll eingestuft werden, aber aufgrund zahlreicher Einflussfaktoren, die außerhalb der Kontrolle des Unternehmens liegen, nicht mit Gewissheit vorausgesagt werden können. Aus diesem Grund können die tatsächlichen Entwicklungen materiell von den erwarteten Gewinnen in der Bewertung des Embedded Value abweichen.

Der Aktionärsanteil wird unter Berücksichtigung aller zur Verfügung stehenden Ertragsquellen ermittelt, wobei in der klassischen Lebensversicherung in Österreich insbesondere die Gewinnbeteiligungsverordnung berücksichtigt wird. In allen übrigen bewerteten Ländern wird ebenso unter den gesetzlichen Rahmenbedingungen eine möglichst realistische Entwicklung der zukünftigen Gewinnbeteiligung unterstellt. Die projizierten Gewinne werden von Annahmen in Bezug auf Sterblichkeit, Storno, Kosten, Kapitalwahl, Inflation und Kapitalerträge beeinflusst.

Die unterstellte Zinsannahme hängt vom Kapitalmarkt zum Bewertungsstichtag ab und ergibt sich aus der aktuellen Herleitungsmethode für Zinskurven unter Solvency II. Um Auswirkungen der Zinsannahme einschätzen zu können, wurden zwei Sensitivitäten der Zinskurve im Embedded Value berechnet, wobei +/‑100 bp auf die Kapitalmarktdaten der Zinssätze angewendet wurden. Für die Zinsannahmen nach den letzten liquiden Marktdaten wird eine Konvergenz innerhalb von 40 Jahren zu einem langfristigen Zinsniveau von 4,2 Prozent angenommen. Dies entspricht den aktuellen Vorgaben von EIOPA zur Herleitungsmethode risikofreier Zinsen und wird auch bei den Sensitivitätsrechnungen angewendet, sodass es sich hierbei nicht um reine Parallelverschiebungen der Zinskurve handelt.

Die nachfolgend angegebenen Sensitivitäten beziehen sich nur auf jene Gesellschaften in der UNIQA Group, die durch Projektionsberechnungen bewertet wurden (Österreich, Italien, Tschechien, Slowakei, Ungarn, Polen, Russland). Dieser Bewertungsumfang macht per 31. Dezember 2013 mehr als 98,0 Prozent der Reserve des Lebensgeschäfts der UNIQA Group aus. Per 31. Dezember 2012 erfolgte eine Bewertung der Sensitivitäten exklusive der russischen Tochtergesellschaft:

|

Sensitivitäten zum Market Consistent Embedded Value |

2013 |

2012 |

|

Veränderung in % des Basiswerts |

|

|

|

Aktien und Liegenschaften –10 % |

–5,01 |

–8,03 |

|

Zinskurve +1 % |

4,98 |

14,13 |

|

Zinskurve –1 % |

–10,08 |

–18,13 |

|

Verwaltungsaufwendungen –10 % |

2,22 |

3,26 |

|

Stornorate –10 % |

1,75 |

1,34 |

|

Sterblichkeit und Krankheit Kapitalversicherung +5 % |

1,33 |

1,36 |

|

Sterblichkeit Rentenversicherung +5 % |

–0,14 |

–0,29 |

Kranken

Die Krankenversicherung wird zum überwiegenden Teil in Österreich betrieben (92,0 Prozent Österreich und 8,0 Prozent international). Folglich liegt auch der Schwerpunkt für das Risikomanagement in Österreich.

Die Krankenversicherung ist eine Schadenversicherung, die in ihren Rechengrundlagen biometrische Risiken berücksichtigt und in Österreich „nach Art der Lebensversicherung“ betrieben wird.

Kündigungen durch den Versicherer sind – außer wegen Obliegenheitsverletzungen des Versicherten – nicht möglich. Die Kalkulation der Prämien ist daher so durchzuführen, dass diese bei gleichbleibenden Wahrscheinlichkeiten ausreichen, um die in der Regel mit dem Alter steigenden Versicherungsleistungen zu decken. Die Wahrscheinlichkeiten und Kostenstrukturen können sich im Laufe der Zeit häufig ändern. Aus diesem Grund gibt es für die Krankenversicherung die Möglichkeit, die Prämien immer wieder den veränderten Rechnungsgrundlagen anzupassen.

Bei der Übernahme der Risiken wird auch das vorhandene Risiko der Personen überprüft. Wird dabei festgestellt, dass bereits eine Erkrankung vorhanden ist, die ein höheres Kostenrisiko als beim kalkulierten Bestand erwarten lässt, so wird entweder diese Erkrankung aus der Erstattung ausgeschlossen, ein adäquater Risikozuschlag verlangt oder das Risiko nicht gezeichnet.

Durch die Kalkulation „nach Art der Lebensversicherung“ wird in der Krankenversicherung ein Deckungskapital (Alterungsrückstellung) aufgebaut, das in späteren Jahren wieder abgebaut wird, da daraus ein immer größerer Teil der mit dem Alter steigenden Leistungen finanziert wird.

Der Rechnungszinssatz für diese Deckungsrückstellung beträgt 3,0 Prozent. Sollten die 3,0 Prozent durch die Veranlagung nicht erreicht werden, so sind in den Prämien Sicherheitsmargen enthalten, die für die ungenügenden Veranlagungsergebnisse verwendet werden können. Da im Oktober 2013 eine Richtlinie der FMA bezüglich des Rechnungszinses in der Krankenversicherung veröffentlicht wurde, wird ab 1. Jänner 2014 das Neugeschäft mit einem Rechnungszins von 2,5 Prozent kalkuliert. Damit ergibt sich eine Verbesserung des Risikos bezüglich ungenügender Veranlagungsergebnisse.

Die gesetzlichen Risiken sind vor allem dadurch gegeben, dass durch gesetzliche Änderungen Einfluss auf das bestehende Geschäftsmodell der privaten Krankenversicherung genommen wird. Darunter fallen insbesondere Änderungen der gesetzlichen Rahmenbedingungen, durch welche die derzeitigen Möglichkeiten der Anpassung an veränderte Gegebenheiten erschwert oder unmöglich gemacht bzw. die Ertragsmöglichkeiten stark verringert würden. Hier werden die Entwicklungen im Rahmen des Versicherungsverbands beobachtet und gegebenenfalls versucht, auf Fehlentwicklungen aus Sicht der privaten Krankenversicherer einzuwirken.

Ende des 2. Quartals 2007 wurde die EU-Richtlinie bezüglich der Gleichbehandlung von Männern und Frauen in der Versicherung in Österreich durch das Versicherungsrechts-Änderungsgesetz 2006 (VersRÄG 2006) umgesetzt und in der Prämienkalkulation berücksichtigt. Das bedeutete, dass Geburts- und Schwangerschaftskosten auf beide Geschlechter aufzuteilen waren. Hier wurde bisher kein signifikantes Risiko für die Ertragslage festgestellt.

Inzwischen hat sich nach einem Urteil des Europäischen Gerichtshofs (EuGH) für Versicherungsabschlüsse ab dem 21. Dezember 2012 eine neue Situation ergeben: Seit diesem Zeitpunkt sind nur mehr vollständig identische Prämien zwischen Männern und Frauen erlaubt, abgesehen von Alter und eventuellen individuellen Vorerkrankungen. Aus den Erfahrungen des Jahres 2013 hat sich keine negative Entwicklung der Bestandsstruktur des Neugeschäfts ergeben.

Das Risiko des Krankenversicherungsgeschäfts im Ausland wird derzeit noch vor allem von der UNIQA Assicurazioni in Mailand (ca. 33,0 Millionen Euro Jahresprämie) dominiert. Diese Gesellschaft hat derzeit stabile Bestände, wodurch sich das versicherungstechnische Risiko kaum ändert. Bei Tarifen mit veralteten Rechnungsgrundlagen, deren Bestand altert, werden die Versicherten in den nächsten Jahren auf Tarife mit modernen Rechnungsgrundlagen umgestellt werden. Da dies nicht lebenslange Tarife betrifft, ist die Umstellungsproblematik geringer als bei lebenslangen Tarifen.

Die restlichen Prämien (ca. 42,0 Millionen Euro) sind auf mehrere Unternehmen aufgeteilt und haben in der Regel dort nur untergeordnete Bedeutung. Nur in der Schweiz (Genf) ist die Krankenversicherung das Hauptgeschäft (ca. 8,3 Millionen Euro), der Swiss Solvency Test hat aber eine sichere Risikokapitalausstattung ergeben.

Im Ausland ist das lebenslange Krankenversicherungsgeschäft ohne Kündigungsmöglichkeit durch den Versicherer kaum vorhanden, sodass auch aus diesem Grund das Risiko als gering einzustufen ist.

Sonstige Risiken

Operationelle Risiken

Operationelle Risiken umfassen Verluste, aufgrund ungenügender oder gescheiterter interner Prozesse, sowie Verluste, die von Systemen, personellen Ressourcen oder externen Ereignissen verursacht werden.

Das operationelle Risiko beinhaltet das rechtliche Risiko, nicht aber das Reputations- und das Strategische Risiko. Das rechtliche Risiko ist das Risiko aus einer Unsicherheit aufgrund von Klagen oder einer Unsicherheit in der Anwendbarkeit oder Auslegung von Verträgen, Gesetzen oder anderen Rechtsvorschriften.

Im Rahmen des Risikomanagementprozesses der UNIQA Group wurde auch der Risikoprozess für operationelle Risiken in Bezug auf Methoden, Ablauf und Zuständigkeiten definiert. In allen Tochtergesellschaften ist der Risikomanager für die Einhaltung zuständig.

Die Besonderheit der operationellen Risiken ist, dass diese in allen Prozessen und Abteilungen auftreten können. Daher werden die operationellen Risiken in der UNIQA Group in jeder operativen Gesellschaft auf einer sehr breiten Ebene identifiziert und bewertet. Die Risikoidentifikation erfolgt mithilfe eines standardisierten Risikokatalogs, der regelmäßig auf Vollständigkeit überprüft wird. Für die Bewertung dieser Risiken werden Szenarien definiert, in denen die Eintrittswahrscheinlichkeit und die Schadenhöhe ermittelt werden sollen. Die Ergebnisse werden dann vom Risikomanager in Form eines aggregierten Risikoberichts dargestellt.

Dieser Prozess wird standardmäßig zweimal im Jahr durchgeführt.

Reputations und strategische Risiken

Das Reputationsrisiko bezeichnet das Verlustrisiko, das aufgrund einer möglichen Schädigung des Unternehmensrufs, einer Verschlechterung des Ansehens oder eines negativen Gesamteindrucks infolge negativer Wahrnehmung durch die Kunden, Geschäftspartner, Aktionäre oder die Aufsichtsbehörde entsteht.

Die Reputationsrisiken, die im Zuge der Kernprozesse wie zum Beispiel Schadenbearbeitung oder Beratungs- und Servicequalität auftreten, werden wie die operationellen Risiken in unseren Tochtergesellschaften identifiziert, bewertet und gesteuert.

Die wichtigsten Reputationsrisiken werden wie operationelle Risiken in einer aggregierten Form im Risikobericht dargestellt.

Vom Group-Risikomanagement wird anschließend analysiert, ob das betrachtete Risiko in der Gruppe oder in einer anderen Einheit auftreten kann und ob die Gefahr einer gruppeninternen „Ansteckung“ besteht.

Das strategische Risiko bezeichnet das Risiko, das aus Managemententscheidungen oder einer unzureichenden Umsetzung von Managemententscheidungen, die sich auf aktuelle/künftige Erträge oder die Solvabilität auswirken, resultiert. Es beinhaltet das Risiko, das aufgrund inadäquater Managemententscheidungen infolge der Nichtberücksichtigung eines geänderten Geschäftsumfelds entsteht.

Die strategischen Risiken werden wie auch die operationellen und Reputationsrisiken zweimal jährlich bewertet. Darüber hinaus werden wichtige Entscheidungen in verschiedenen Ausschüssen, wie zum Beispiel im Risikokomitee, mit den Vorständen diskutiert. Wie in der Erläuterung des Risikomanagementprozesses dargestellt, bekommt das Management ein monatliches Update der größten Risiken in Form der Heat Map.