Das Geschäftsmodell der Lebensversicherung ist langfristig ausgerichtet: Die Laufzeiten der Verträge bewegen sich durchschnittlich bei 25 Jahren. Für Investoren bedeutet das konstante Erträge über einen längeren Zeitraum.

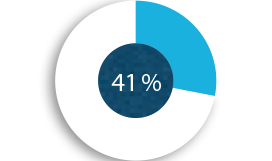

Die Lebensversicherung ist nach Prämien betrachtet die zweitgrößte Sparte in der UNIQA Group. Sie umfasst Ansparprodukte wie die klassische oder die fondsgebundene Lebensversicherung. Dazu kommen sogenannte Biometrieprodukte zur Absicherung von Risiken wie Berufsunfähigkeit, Pflege oder Ableben. In der Lebensversicherung erreichten wir 2014 gruppenweit 2,5 Milliarden Euro an verrechneten Prämien – das sind rund 41 Prozent des gesamten Prämienvolumens.

Notwendiger denn je – die Lebensversicherung

Gesamt

|

Breit aufgestellt // |

CEE

|

Wachstumschancen // |

Langfristige Veranlagung mit steigender Nachfrage

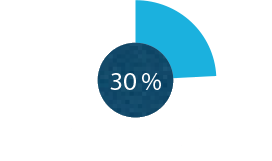

Das Geschäftsmodell der Lebensversicherung ist langfristig ausgerichtet: Die Laufzeiten bewegen sich durchschnittlich bei 25 Jahren. Für unsere Investoren bedeutet das stabile Erträge über einen längeren Zeitraum. Die Stornoquoten in diesem Bereich sind moderat, sie liegen in Österreich bei drei bis fünf Prozent und in CEE bei zehn Prozent.

Noch nie war private Vorsorge so wichtig wie heute. Die Lebenserwartung steigt, zugleich stößt das staatliche Pensionssystem in vielen Ländern Europas an seine Grenzen. In Österreich ist durch das Online-Pensionskonto ein Umdenken zu erwarten: Wird der Bevölkerung die Pensionslücke – also die Differenz zwischen Letztbezug und Pension – bewusst, wird sich die Nachfrage nach Absicherung erhöhen. Daneben sehen wir ein starkes Bedürfnis der Anleger nach Sicherheit und einen Mangel an attraktiven Alternativen am Anlagemarkt.

Auch die CEE-Region bietet in Hinblick auf Lebensversicherungen Wachstumspotenzial. Mit dem immer besseren Lebensstandard erhöht sich in diesen Ländern der Bedarf an weiteren Versicherungen. Stand zu Beginn in vielen Märkten das Kfz-Versicherungsgeschäft im Fokus, werden nun zunehmend auch Spar- und Investmentprodukte in Form von Lebensversicherungen angeboten.

Altersvorsorge: Mit der Lebenserwartung steigt die Nachfrage

|

57,5 Jahre 18,3 % 22,5 Jahre Um 11 Jahre 1.053 Euro 27,9 % Quellen: Statistik Austria, Wirtschaftskammer Österreich, Hauptverband der Österreichischen Sozialversicherungsträger |

Neues Modell in Österreich

Das konventionelle Modell der Lebensversicherung sieht sich in Mitteleuropa derzeit jedoch großen Herausforderungen gegenüber. Das historisch niedrige Renditeniveau belastet alle langfristigen Spar- und Anlageformen, und damit auch die Lebensversicherung. Für die Erfüllung von Solvency II benötigen Polizzen mit Garantiezinsen künftig relativ viel Eigenkapital. Dazu kommt, dass das Modell der konventionellen Lebensversicherungen immer wieder die Kritik der Konsumentenschützer auf sich zieht.

Wir haben als erstes Versicherungsunternehmen in Österreich auf diese Entwicklungen reagiert. Im Dezember 2014 brachten UNIQA Österreich und die Raiffeisen Versicherung AG ein neues Modell der klassischen Lebensversicherung auf den Markt. Dieses ist flexibel und transparent, die Kosten werden fair verteilt. Das Produkt verzichtet auf den Rechnungszins, bietet aber eine 100-prozentige Kapitalgarantie auf die Nettoprämie und hohe Rückkaufswerte von Beginn an.

Die Lebensversicherung neu bringt die Bedürfnisse der Kunden sowie die Anforderungen des Kapitalmarkts und des regulatorischen Umfelds auf einen Nenner. Kunden erzielen damit von Anfang an eine wesentlich höhere Sparprämie, da Kosten und Gebühren dem Ertrag entnommen werden. Dadurch fließt die Prämie komplett in die Veranlagung. Für UNIQA erfordert das neue Modell eine niedrigere Kapitalunterlegung, der Kapitalbedarf sinkt abhängig von Laufzeit und Zinsniveau.

|

Lebensversicherung Neu // |

Herausforderungen begegnen, Produktportfolio erweitern

Um die Profitabilität der Sparte Lebensversicherung zu erhöhen, bauen wir das Bestandsmanagement aus. Damit die Lebensversicherung in Zukunft attraktiv für unsere Kunden bleibt, braucht es neben guten Produkten und Kostenmanagement aber auch entsprechende Rahmenbedingungen. Politik und Regulierungsbehörden sind gefordert, dafür die steuerlichen und rechtlichen Grundlagen zu schaffen.

Neben der neuen klassischen Lebensversicherung wird die fondsgebundene Lebensversicherung einen Schwerpunkt bilden. Das Ziel ist, unseren Kunden flexible Lösungen für ihre jeweiligen Lebensumstände zu bieten. Zudem folgen wir dem allgemeinen Trend in der Versicherungsbranche zu Biometrieprodukten.