Gut aufgestellt in Vertrieb und Service

Viel Neues im Osten

In CEE können wir uns nicht nur über eine solide Entwicklung, sondern auch über attraktives weiteres Potenzial freuen. Wichtige Erfolgsfaktoren in der Region sind die stark verankerte Marke UNIQA, ein breiter Mix an Vertriebskanälen sowie die bewährte Partnerschaft mit Raiffeisen.

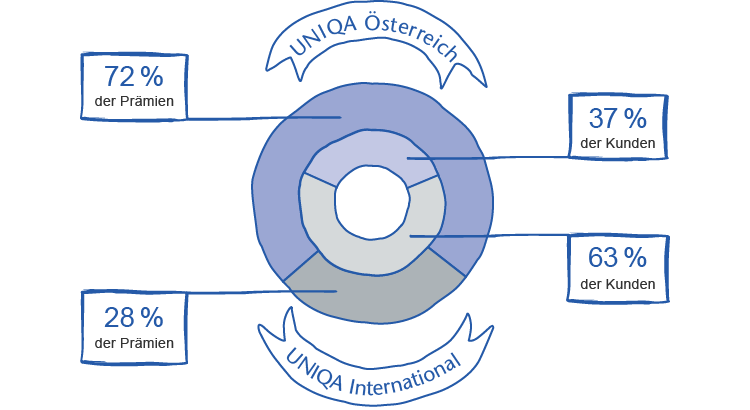

In 15 CEE-Ländern ist die UNIQA Group heute präsent. Und wir sind in allen diesen Märkten mit unseren vielfältigen Vertriebskanälen und unserer starken Marke gut aufgestellt, um am gesamthaften Aufschwung der Region zu partizipieren. „Wir betreuen in CEE heute mehr als sechs Millionen Kunden“, umreißt Wolfgang Kindl, CEO von UNIQA International, die Bedeutung des internationalen Geschäfts der Gruppe.

Attraktives langfristiges Potenzial

Doch während damit zwei Drittel der Kunden von UNIQA in CEE zu Hause sind, stammt derzeit nur rund ein Drittel der Prämien der Gruppe aus der Region. „Das ist aber nicht negativ zu sehen – im Gegenteil, es bedeutet enormes Marktpotenzial“, betont Kindl. „Internationale Studien und auch unsere Erfahrungen zeigen, dass die Versicherungsprämien in Schwellenländern deutlich schneller wachsen als die Wirtschaftsleistung insgesamt. Damit sollte sich der Aufholprozess gegenüber Westeuropa in Sachen Versicherungsdichte sowie Prämien pro Kopf weiter fortsetzen.“

Prämien- und Kundenverteilung nach Kernmärkten

Die Formel lautet: Verbessert sich die gesamtwirtschaftliche Lage, steigt auch die Nachfrage nach Produkten, die über eine Basisabsicherung hinausgehen. Neben Kfz-Haftpflichtversicherungen werden also vermehrt auch Versicherungen für Wohnung und Eigenheim sowie Produkte für den personenbezogenen Schutz wie Unfall- und Krankenversicherungen nachgefragt.

Geballte Frauenpower in Südosteuropa: Die CEOs von UNIQA in Südosteuropa – Saša Krbavac (Kroatien), Senada Olevic´ (Bosnien und Herzegowina), Nela Belevic´ (Montenegro) und Gordana Bukumiric´ (Serbien) – in intensiver Diskussion mit Vinzenz Benedikt (Leiter Controlling UNIQA International).

Steigende Versicherungsdichte

Tatsächlich erlebt die Region CEE mit ihren ungefähr 160 Millionen Einwohnern seit 2016 einen spürbaren wirtschaftlichen Aufschwung. Indikatoren wie steigende Beschäftigung, steigende Löhne und steigende Kfz-Neuzulassungen sollten auch wachsenden Wohlstand bringen und bilden die Basis für einen noch stärker zunehmenden Bedarf an Versicherungsleistungen.

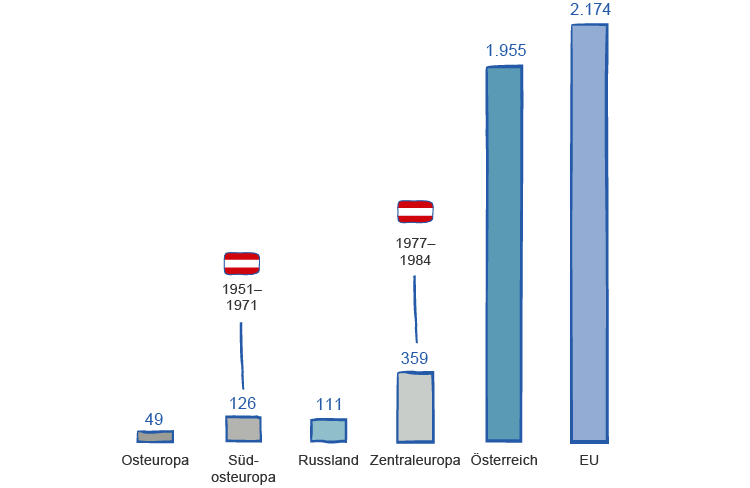

Derzeit liegt die Prämie pro Kopf und Jahr im Durchschnitt der 15 CEE-Märkte von UNIQA bei 150 Euro. Im Vergleich dazu gibt jeder Österreicher jährlich 1.995 Euro für Versicherungen aus. „In den weiter entwickelten Versicherungsmärkten der Region – Tschechien, Ungarn, Polen und der Slowakei – liegen wir im Schnitt aber schon bei 360 Euro, und mittelfristig werden auch unsere übrigen CEE-Länder auf dieses Niveau aufholen“, ist Wolfgang Kindl zuversichtlich.

Wolfgang Kindl, 51,

verantwortet seit 2011 als CEO die Geschicke der UNIQA International AG, davor war er als Geschäftsführer für UNIQA International zuständig. Von 2000 bis 2004 war der Manager als CEO von UNIQA Assurances in Genf tätig. Kindl ist seit 1996 im Konzern. Der Doktor der Sozial- und Wirtschaftswissenschaften startete seine Karriere im Vertrieb. Schwerpunktthema seines WU-Studiums waren Versicherungs- und Personalwirtschaft.

Starkes Wachstum in den letzten Jahren

Dass dieser Optimismus nicht unbegründet ist, zeigt die Entwicklung der vergangenen Jahre. „Wir sind in CEE allein im Jahr 2016 beim Prämienvolumen um mehr als 9 Prozent gewachsen – und das währungsbereinigt“, so Zoran Višnjić, Vertriebsvorstand von UNIQA International. „Gerade in einigen Schlüsselmärkten – Polen, Tschechien, der Slowakei und Rumänien – konnten wir durch verbessertes Pricing in der Kfz-Versicherung und dank des zweistelligen Wachstums bei den Autoverkäufen beachtliche Erfolge erzielen.“ Dabei bleibe die Wettbewerbslandschaft zwar weiterhin herausfordernd, doch „langsam, aber sicher ist in einigen CEE-Märkten ein gewisser Konsolidierungseffekt zu beobachten“, so Višnjić.

Schwerpunkt Schaden- und Unfallversicherung

Der Großteil des Geschäfts in der Region entfällt mit mehr als zwei Dritteln nach wie vor auf die Schaden- und Unfallversicherung, gefolgt von der Lebensversicherung mit 30 Prozent. Die Krankensparte spielt mit 3 Prozent der gesamten Prämieneinnahmen vorerst eine geringe Rolle. Wolfgang Kindl: „Das Angebot von Krankenversicherungen ist in CEE vor allem als Investition in die Zukunft zu sehen. Denn weder Infrastruktur noch gesetzliche Rahmenbedingungen sind hier im selben Ausmaß vorhanden wie in Österreich. Wir starten aber dennoch mit Basisprodukten. Dabei können wir auf unseren Erfahrungen als Marktführer dieser Sparte in Österreich aufbauen.“

Im Bereich der Lebensversicherung standen 2016 in einigen Märkten auch schwierige Entscheidungen an, um das Produktangebot von UNIQA vor dem Hintergrund des Niedrigzinsumfelds neu zu positionieren. So hat die Gruppe den garantierten Rechnungszins für das Neugeschäft in vielen Ländern gesenkt und die klassischen Lebensversicherungen gegen Einmalerlag überhaupt eingestellt. Nach Abschluss dieser Maßnahmen im zweiten Halbjahr befinden sich die betroffenen Ländergesellschaften nun aber in einer soliden Ausgangsposition, um 2017 die nächsten strategischen Schritte umzusetzen.

Erfolgreiche strategische Partnerschaft mit Raiffeisen

Ein gewichtiger strategischer Erfolgsfaktor ist für UNIQA vor allem in CEE auch die langjährige Partnerschaft mit Raiffeisen. Konkret erstreckt sich die Zusammenarbeit mit der Raiffeisen Bank International (RBI) in CEE auf 13 Länder. Angesichts des guten Erfolgs in der Vergangenheit wurde diese Partnerschaft 2013 durch eine unbefristete Vertriebskooperation noch gefestigt. Johannes Porak, Vorstand für Bankenvertrieb von UNIQA International, zeigt sich sehr zufrieden damit: „Durch diese Vertriebskooperation erreichen wir die rund 14 Millionen Kunden von Raiffeisen in CEE mit unseren gezielt auf die Bedürfnisse der Bankkunden zugeschnittenen Versicherungslösungen. Der Verkauf unserer kontinuierlich erweiterten Produktpalette erfolgt dabei überwiegend über die mehr als 2.500 Filialen der RBI, zunehmend aber auch über alternative Vertriebswege, zum Beispiel über Call-Center oder digital. Wir sind davon überzeugt, dass wir durch die gemeinsame Weiterentwicklung der Partnerschaft das bestehende Potenzial in den nächsten Jahren weiter ausschöpfen werden.“

Hohes Potenzial in der Krankenversicherung

Raschere Digitalisierung als in Westeuropa

Bringt die Digitalisierung schon im Heimmarkt Österreich massive Veränderungen für die Versicherungsbranche, erwartet UNIQA in CEE sogar noch deutlichere Auswirkungen. Wolfgang Kindl: „Der digitale Wandel wird in CEE schon deswegen stärker ausfallen, weil die Versicherungswirtschaft dort keine so lange Tradition hat wie etwa in Österreich.“ Zudem sind die Laufzeiten der Verträge in CEE im Schnitt kürzer als in Westeuropa, sodass die Ablöse des traditionellen Geschäftsmodells ab einem bestimmten Zeitpunkt disruptiv verlaufen kann. „Das betrifft vor allem das Privatkundensegment, und hier speziell den Commodity-Bereich, also etwa einfache Kfz- und Haushaltsversicherungen“, so Kindl. „In zehn Jahren werden die neuen Geschäftsmodelle damit in CEE enorme Relevanz haben, in Österreich wird diese Transformation wohl etwas langsamer vor sich gehen.“

Johannes Porak, 56

Seit Juli 2011 ist Johannes Porak als Mitglied des Vorstands der UNIQA International AG für Bancassurance & Affinity im internationalen Geschäft verantwortlich. Seit Dezember 2000 ist er bei UNIQA und war zuvor bei der damaligen Creditanstalt in Wien sowie der J. P. Morgan Gruppe in London tätig. Er absolvierte ein Studium der Wirtschaftswissenschaften in Canterbury, England. Seine Karriere startete er bei Coopers & Lybrand in seinem Geburtsland Argentinien.

Und wie reagiert UNIQA International auf diese Herausforderung? „Durch Investitionen in Onlinelösungen und die Entwicklung neuer Partnerschaften konnten wir unseren Vertriebskanal-Mix im Laufe des Jahres 2016 weiter diversifizieren“, so Wolfgang Kindl. „Ein zentrales Ziel ist bei alldem die Marktführerschaft in der Kundenzufriedenheit. Auch wenn uns einige unabhängige Studien diese Führungsposition in vielen Märkten bereits bescheinigen, arbeiten wir laufend intensiv an der weiteren Verbesserung.“

Hohes Potenzial in CEE

(Versicherungsausgaben pro Kopf und Jahr in Euro)

Nachhaltiges weiteres Wachstum

Auch sonst arbeiten wir mit Nachdruck an der Entwicklung unseres Geschäfts in CEE, behalten dabei aber weiterhin die Balance zwischen Prämienwachstum einerseits sowie Kosten und Risiken andererseits im Auge. Ein ausgewogenes Produktportfolio und ein guter Vertriebskanal-Mix bilden eine gesunde Basis dafür. Engagierte und professionelle Vertriebsmitarbeiter, unterstützt durch ein starkes Back-Office und die auch in CEE gut verankerte Marke UNIQA, fungieren dabei als perfekte Botschafter im Markt.

Zoran Višnjić, 48,

ist seit 2011 als Vorstand der UNIQA International AG für den Vertrieb (exklusive Banken) verantwortlich. Davor arbeitete er fünf Jahre als CEO von UNIQA Insurance in Belgrad. Vor seinem Start bei UNIQA war er zwölf Jahre als Manager im Banken- und Versicherungssektor in Kanada aktiv. Višnjic´ hat ein Wirtschaftsstudium in Belgrad sowie finanztechnische Studien (FRM, CFA) in Kanada absolviert.

1) Marktanteile in Russland beziehen sich nur auf Lebensversicherung