Kapitalposition

Mit der richtigen Ausstattung sicher ans Ziel

Eine solide und ausgewogene Kapitalausstattung ist für Kurt Svoboda, im UNIQA Vorstand für Finanzen und Risikomanagement verantwortlich, genauso wichtig wie die richtig zusammengestellte Ausrüstung für eine Bergtour: Nicht zu wenig, aber auch nicht zu viel darf im Rucksack sein, wenn man sein Ziel verlässlich erreichen möchte.

„Sie würden die Hohe Wand ja auch nicht mit Steigeisen und Pickel besteigen, umgekehrt wären Halbschuhe kaum die richtige Wahl für den Großglockner“, präzisiert Kurt Svoboda den plastischen Vergleich, den er an den Beginn unseres Gesprächs stellt. „Wir wollen die richtige Balance zwischen Absicherung und Bewegungsfreiheit finden.“ Ähnlich verhalte es sich mit der Kapitalausstattung der UNIQA Group: Sie muss den hohen Sicherheitsanforderungen an ein Versicherungsunternehmen entsprechen, aber gleichzeitig eine – gemessen am jeweiligen Geschäftsmodell – angemessene Rendite ermöglichen. Diesem Ziel ist UNIQA in den letzten Jahren entscheidend näher gekommen und hat sich damit erheblichen Handlungsspielraum für die Zukunft verschafft.

Doch wie lässt sich diese Verbesserung messen? Da ist zunächst die angestrebte Kapitalquote von zumindest 170 Prozent nach Solvency II, die UNIQA seit mittlerweile zwei Jahren mehr als erfüllt: 2015 lag sie bei 182 Prozent, 2016 bei 215 Prozent. „2011, als wir unsere neue Konzernstrategie formuliert haben, sind wir hier noch unter 100 Prozent gelegen, konnten uns also ganz massiv verbessern“, zeigt sich Kurt Svoboda zufrieden. „Gleichzeitig haben wir aber auch die Struktur unserer Assets deutlich verbessert und damit die Volatilität spürbar reduziert. Wir haben unsere Lektionen aus dem Griechenland-Desaster des Jahres 2011 gelernt.“

Optimierung der Kapitalstruktur auf drei Schienen

„Das sogenannte Market Risk unserer Kapitalanlagen hat sich durch konsequente Bereinigung des Portfolios von mehr als 75 Prozent auf unter 65 Prozent reduziert. Das ist ein guter Wert. Anders als einige unserer Mitbewerber sehen wir übrigens auch Staatsanleihen nicht als risikofrei an, sondern nehmen dafür ein zusätzliches Kapitalerfordernis von über 600 Millionen Euro in Kauf.“ Ende 2016 wurde im Zuge der Konzentration auf die Kernaktivitäten der Gruppe auch das Italien-Geschäft abgestoßen. Das wird die Kapitalquote um rund 20 Prozentpunkte weiter nach oben treiben.

Parallel dazu hat UNIQA das Asset- Liability-Management optimiert, also die Abstimmung der Fälligkeitsstruktur von Leistungsverpflichtungen vor allem aus der Lebensversicherung und den Veranlagungen. Svoboda: „Stellen Sie sich vor, wir müssten aus einem bestehenden Vertrag, zum Beispiel im nächsten Jahr, einen Betrag von 15.000 Euro an den Kunden auszahlen, die dahinterliegende Veranlagung liefe aber noch fünf Jahre; das gehört besser abgestimmt. Wir haben dazu unser Portfolio umgestellt und auch die Zuordnung der Assets zu den einzelnen Versicherungssparten verändert. Dadurch haben wir den sogenannten ‚Duration Gap’ zwischen Aktiv- und Passivseite deutlich reduziert.“

Ein drittes Aktivitätsfeld waren Kapitalmarktemissionen – eine Kapitalerhöhung, der sogenannte „Re-IPO“, im Herbst 2013 und zwei Nachranganleihen in den Jahren 2013 und 2015. „Alle Emissionen waren deutlich überzeichnet, das unterstreicht die Attraktivität unseres Angebots für Investoren“, streicht Kurt Svoboda den Erfolg dieser Transaktionen hervor.

„Wir dürfen aber nicht vergessen, dass das alles nur auf der Grundlage eines funktionierenden und ertragreichen Kerngeschäfts möglich war und ist“, betont Kurt Svoboda. Auch wenn die Ertragskraft von UNIQA 2016 durch das Niedrigzinsumfeld und umfangreiche Investitionen in die Zukunft belastet wurde, sei hier über die Jahre eine deutliche Verbesserung erzielt worden. Svoboda: „Hier gibt es aber noch weiteren Spielraum nach oben, mittelfristig haben wir noch anspruchsvollere Ziele für das versicherungstechnische Ergebnis. Mit anderen Worten: Wir arbeiten unermüdlich weiter an der Optimierung sowohl des Kerngeschäfts als auch der Kapitalstruktur.“

Risikostrategie

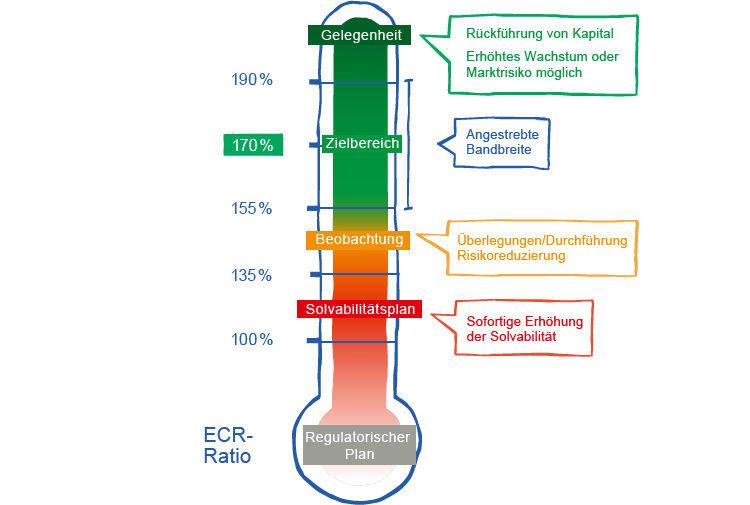

UNIQA definiert den Risikoappetit auf Basis eines „Economic Capital Model“ (ECM). Die Bedeckung der quantifizierbaren Risiken mit anrechenbaren Eigenmitteln – die ökonomische Kapitalquote (ECR Ratio) – soll zwischen 155 und 190 Prozent liegen, der Zielwert ist 170 Prozent.

Vorteile für alle Stakeholder

Natürlich ist das alles nicht Selbstzweck. „Von einer richtig dimensionierten Kapitaldecke profitieren alle Stakeholder“, betont Kurt Svoboda. „Unseren Kunden können wir dadurch die Sicherheit bieten, dass wir unsere Leistungszusagen auch in ökonomisch schwierigen Zeiten einhalten. Damit sind wir auch ein nachhaltig verlässliches Gegenüber für unsere Vertriebspartner. Dasselbe gilt für unsere Rolle als Arbeitgeber. Gleichzeitig erfüllen wir die – immer komplexeren und teils überbordenden – Vorgaben der Aufsichtsbehörden. Aufgrund unserer guten Kapitalposition werden wir auch von den Ratingagenturen positiv bewertet, was sich wiederum günstig auf den Preis von Kapital auswirkt. Und last, but not least profitieren unsere Aktionäre von einer Dividendenrendite, die mit 6 bis 7 Prozent über dem Branchenschnitt liegt.“

Sprungbrett in die Zukunft

Doch vor allem habe man den Kopf frei für die Zukunft: Aufbauend auf einem soliden finanziellen Fundament kann sich UNIQA Herausforderungen wie der fortschreitenden Digitalisierung oder auch dem – nach Meinung von Kurt Svoboda noch auf Jahre anhaltenden – Niedrigzinsumfeld aus einer starken Position heraus proaktiv stellen. „Gleichzeitig haben wir ausreichend Spielraum für Investitionen, etwa das 2016 gestartete Investitionsprogramm von 500 Millionen Euro. Ebenso sind natürlich auch M&A-Aktivitäten denkbar, solange der geografische Footprint und der strategische Fit stimmen. Für all das sind wir mit unserer soliden Kapitalstruktur gut gerüstet. Um zu meinem Bild der Bergtour zurückzukehren: UNIQA sollte mit dieser Ausstattung alle Berge besteigen können.“

Kurt Svoboda, 50,

ist seit 2011 Mitglied des Vorstands der UNIQA Group und in dieser Funktion seit 2016 auch gruppenübergreifend für UNIQA Österreich und UNIQA International verantwortlich. Aktuell verantwortet Svoboda die Bereiche Finanz- und Risikomanagement. Er studierte in Wien Betriebswirtschaftslehre und absolvierte in St. Gallen den Lehrgang für Internationales Management. Kurt Svoboda startete seine Karriere bei KPMG in Wien und sammelte Erfahrung bei der Wiener Städtischen und AXA.